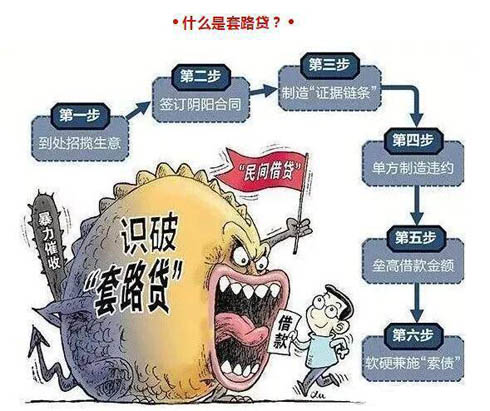

“金某刚等人以民间借贷为幌子,骗取借款人签订虚高、阴阳借款合同及房产、车辆抵押合同,通过“虚增债务、制造银行流水痕迹、恐吓逼债、虚假诉讼”等方式非法占有财物的高利贷、套路贷违法行为,制造借口要求借款人“偿还”虚高借款。在借款人无力“偿还”的情况下,利用其制造的明显不利于借款人的证据向法院提起民事诉讼,非法侵占借款人及其近亲属的财产,应当以侵财类犯罪定罪处罚。”日前,甘肃省天水市菜篮子实业集团有限公司王文萍女士日前致函有关部门反映说。

其一,反映人向金某刚的借款经过。2015年,郑圣晓在商会认识金某刚后,知道他从事对外借贷业务,于当年4月份向他借了100万元,在同年11月份归还。后又于2015年11 月30日向金某刚借款150万元,实际到帐144.75万元(实际支付利息为4%)。

2016年2月份,郑圣晓给杨某祥担保从金某刚处借款50万元(实际支付利息为4.5%),从2016年4月起金某刚要求郑圣晓支付利息。

2016年5月15日至2017年12月20日之间,王文萍、郑圣晓向金某刚指定的金某永、金某珠的账户,归还借款利息合计92.208万元。

由于郑圣晓经常在外地,2017年初金某刚开始联系王文萍进行软硬兼施催收索债。在以反映人家人的安全为要挟的情形下,签订了虚假的借款合同(签订空白的借款合同)。

2017年12月11日,金某刚从王文萍处借用银行卡及身份证(由于多次的联系及相互间一些事情的帮助,取得了王文萍的信任)。王文萍把银行卡及身份证借给了金某刚,金某刚安排岳某去银行进行转账。转账过程为,A:金某永从建行卡上将50万元汇到金某强中信银行卡上;B:再由金某强从中信银行卡上将50万元汇给岳某;C:岳某收到50万元后转给王文萍50万元;D:王文萍的卡收到50万元后,岳某又从王文萍的卡上再转给金某刚50万元。E:金某刚收到50万元后又向金某永建行卡汇款50万元。

资金流向为:金某永→金某强→岳某→王文萍→金某刚→金某永,上述汇款实际上的转账资金只有50万元,只不过是循环流转汇款5次。另两次循环流转汇款分别为15万元和1万元。1万元是第一次转账,银行转账是由岳某在银行柜台操作,反映人公司会计在不知转账用途的情况下输入转账密码。银行流水则显示岳某向王文萍账户内汇入266万元的虚假流水。

在案件审理过程及执行过程中,反映人均要求岳某出来当面对质,但岳某一直不见人。进入执行阶段后,反映人再次要求见岳某,最终只给了一个电话号码,打过去却是律师的电话,说找不到岳某。那么是谁在起诉,出借266万元的高额款项,但债权人却找不到人这不符合最起码的常识。岳某以非法占有为目的,用虚构的事实与反映人签订合同,通过虚假诉讼的手段骗取反映人的财物,数额特别巨大。

二,金某刚、金某永等人之间的关系及对外出借款。金某永:是金某刚的父亲;金某珠:是金某刚的姐姐;金某强:是金某刚的哥哥;严某芳:是金某刚的岳父;严某斐:是金某刚的妻子;岳某:是金某刚的员工。

公开资料显示,见大金服是浙江见大投资管理有限公司旗下互联网金融信息服务平台,从事网贷业务,注册资金5000万元,法定代表人金某强。企查查显示,该公司股东为绍兴市柯桥区金渡企业管理合伙企业(有限合伙)、股东为金某永和金某刚,持股比例分别为99%、1%。需要指出的是,浙江见大投资管理有限公司还对外投资了一家公司——甘肃见大典当有限公司,该公司法人同样是浙江见大投资管理有限公司、金某刚、金某强。

公开资料显示,中宜融资租赁(深圳)有限公司,注册资金5000万美元,成立时间为2016年12月1日,法定代表人严某芳,董事严某斐。经营范围为:“汽车租赁(不包括带操作人员的汽车出租。根据国家规定需要审批的,获得审批后方可经营)。融资租赁业务;租赁业务;向国內外购买租赁资产;租赁财产的残值处理及维修;租赁交易咨询和担保;兼营与主营业务相关的商业保理业务(非银行融资类)”。

企查查显示,中宜融资租赁(深圳)有限公司注册资本为5000万美元(认缴),该公司股东分别为深圳鼎丰达科技有限公司、中泰国际科技有限公司,占股75%的深圳市鼎丰达科技有限公司注册资本仅为10万元人民币,法人也是严某芳,持股100%,成立时间为2016年9月30日;另一家占股为25%的中泰国际科技有限公司股东及其它注册信息不祥,成立时间为2016年10月27日。以上几家公司有极强的关联性,注册资本具有诱导性,且人员关系密切。

中宜公司在2017年至2019年仅从天眼查询到的三次对外出借资金纠纷的诉讼,两起郑圣晓及郑圣晓公司的借款纠纷仲裁。已知的出借资金金额为320000元、400000元、290000万元,月利息为2.6%至3%等。从中宜公司对外签订的合同编号可以看出出借次数应该较多,有2017年的编号为“中宜融资租赁机动车抵押借款合同编号:ZY1708”。

其三,根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》 法释(2015)18号第十九条:人民法院审理民间借贷纠纷案件时发现有下列情形,应当严格审查借贷发生的原因、时间、地点、款项来源、交付方式、款项流向以及借贷双方的关系、经济状况等事实,综合判断是否属于虚假民事诉讼:(一)出借人明显不具备出借能力;(二)出借人起诉所依据的事实和理由明显不符合常理;(三)出借人不能提交债权凭证或者提交的债权凭证存在伪造的可能;(四)当事人双方在一定期间内多次参加民间借贷诉讼;(五)当事人一方或者双方无正当理由拒不到庭参加诉讼,委托代理人对借贷事实陈述不清或者陈述前后矛盾;(六)当事人双方对借贷事实的发生没有任何争议或者诉辩明显不符合常理;(七)借款人的配偶或合伙人、案外人的其他债权人提出有事实依据的异议;(八)当事人在其他纠纷中存在低价转让财产的情形;(九)当事人不正当放弃权利;(十)其他可能存在虚假民间借贷诉讼的情形。

其四,《全国法院民商事审判工作会议纪要》法(2019)254号,52、【高利转贷】民间借贷中,出借人的资金必须是自有资金。出借人套取金融机构信贷资金又高利转贷给借款人的民间借贷行为,既增加了融资成本,又扰乱了信贷秩序,根据民间借贷司法解释第14条第1项的规定,应当认定此类民间借贷行为无效。人民法院在适用该条规定时,应当注意把握以下几点:一是要审查出借人的资金来源。借款人能够举证证明在签订借款合同时出借人尚欠银行贷款未还的,一般可以推定为出借人套取信贷资金,但出借人能够举反证予以推翻的除外;二是从宽认定“高利”转贷行为的标准,只要出借人通过转贷行为牟利的,就可以认定为是“高利”转贷行为;三是对该条规定的“借款人事先知道或者应当知道的”要件,不宜把握过苛。实践中,只要出借人在签订借款合同时存在尚欠银行贷款未还事实的,一般可以认为满足了该条规定的“借款人事先知道或者应当知道”这一要件;53、【职业放贷人】未依法取得放贷资格的以民间借贷为业的法人,以及以民间借贷为业的非法人组织或者自然人从事的民间借贷行为,应当依法认定无效。同一出借人在一定期间内多次反复从事有偿民间借贷行为的,一般可以认定为是职业放贷人。民间借贷比较活跃的地方的高级人民法院或者经其授权的中级人民法院,可以根据本地区的实际情况制定具体的认定标准。

综上,金某刚、金某永等人及成立的公司主要在天水从事对借贷款业务,裁判公开信息显示,向外高息出借款案件就有十几起,且多次借用他人名义进行诉讼,本案就是其中之一。通过向社会不特定对象提供资金以赚取高额利息,各成员间相互交叉出借资金及回收本息,出借行为具有经常性,借款目的也具有营业性。未经批准,擅自从事经常性的贷款业务,属于从事非法金融业务活动。

金某刚等人以民间借贷为幌子,骗取借款人签订虚高、阴阳借款合同及房产、车辆抵押合同,通过“虚增债务、制造银行流水痕迹、恐吓逼债、虚假诉讼”等方式非法占有财物的高利贷、套路贷违法行为,制造借口要求借款人“偿还”虚高借款。在借款人无力“偿还”的情况下,利用其制造的明显不利于借款人的证据向法院提起民事诉讼,非法侵占借款人及其近亲属的财产,应当以侵财类犯罪定罪处罚。

本案中,一审判决书第16页第一行至第四行,涉案金额标的266万元的判决对被告有利时法院即认定金某刚属案外人,判决对被告无利时按照案内人处分了266万元债权债务,这动态性如何解释。法院在查明事实情况下,把金某刚以案外人进行维护判决,损害他人合法利益,有失公信力,让公民对法律失去信心。

特此请求监察部门提起重新审察:一是岳某是否有借款能力,266万元来源是否合法;二是岳某协助以虚假事实提起民事诉讼的违法行为;三是对金某刚等人“套路贷”、“高利转贷”及“职业放贷人”的认定;四是借贷双方的公司、居住地、交易地、合同签署地都在秦州区,而金某刚、岳某提供虚假证据诉讼为何要指定诉讼到麦积区法院,令人感到匪夷所思。 (甘肃省天水市 王文萍)

来源:晨报资讯